Koszty samochodu łatwo mylić z wydatkami „za kilometr”, bo część rachunków pojawia się także wtedy, gdy auto stoi. W tym ujęciu koszty stałe obejmują m.in. ubezpieczenia OC/AC czy regularne przeglądy o stałej częstotliwości, a koszty zmienne rosną wraz z jazdą, głównie przez paliwo lub energię. W praktyce o budżecie decyduje więc rozdział na to, co jest niezależne od przebiegu, oraz to, co zmienia się wraz z użytkowaniem i warunkami, w jakich jeździ się danym autem.

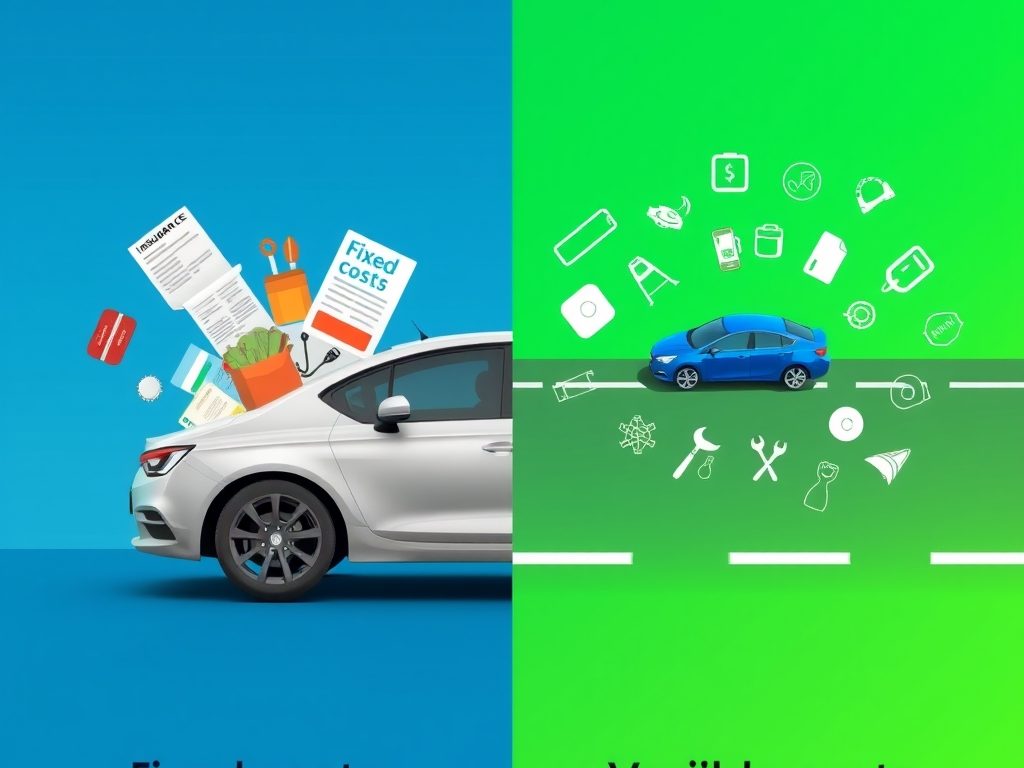

Podział kosztów auta na stałe i zmienne — podstawowa logika

Podział kosztów auta na stałe i zmienne pomaga zrozumieć, co zależy od intensywności użytkowania, a co pojawia się niezależnie od jazdy. W tym ujęciu koszty stałe nie zmieniają się wraz ze zmianą wielkości aktywności (np. liczby „jednostek użytkowania”), natomiast koszty zmienne rosną wraz z aktywnością—przy zerowej aktywności mogą wynosić 0.

Koszty całkowite traktuje się jako sumę składowych: KC = KS + KZ. W porównaniach scenariuszy o różnej intensywności korzystania z auta część wydatków pozostaje bez zmian, a część rośnie wraz z jazdą.

Do porównań w przeliczeniu na jednostkę aktywności służą koszty przeciętne. Przeciętny koszt stały oblicza się jako AFC = FC / Q, a przeciętny koszt zmienny jako AVC = VC / Q. Ta kalkulacja pokazuje, jak koszt „rozszerza się” na jedną jednostkę użytkowania, gdy rośnie lub maleje skala aktywności.

Koszty stałe samochodu — składniki niezależne od przebiegu

Koszty stałe samochodu to pozycje, które pojawiają się niezależnie od tego, jak intensywnie korzystasz z auta w danym okresie rozliczeniowym. Ich wysokość nie „podąża” za bieżącym przebiegiem, tylko wynika np. z harmonogramu (ubezpieczenia, przeglądy, stałe serwisowe interwały) albo z samego faktu posiadania pojazdu (utrata wartości w ujęciu planistycznym, garażowanie).

- Ubezpieczenie (OC i ewentualnie dodatkowe polisy) — składki są naliczane niezależnie od liczby przejechanych kilometrów; w przykładach traktowane jako stała pozycja (np. OC/NW pokazano jako 660,00 zł w analizowanych wariantach).

- Garażowanie / abonament parkingowy — opłaty za miejsce lub stały dostęp do parkingu nie zależą bezpośrednio od tego, ile auto przejedzie w danym miesiącu.

- Przegląd rejestracyjny — pojawia się cyklicznie; w przykładzie ujęto go jako pozycję stałą (98,00 zł raz w roku dla pojazdów starszych niż 5 lat).

- Serwis o stałej częstotliwości (w tym wymiana oleju, filtrów i płynów) — koszt wynika z planu serwisowego, a nie z bieżącej „produkcji kilometrów”; w przykładzie przyjęto 300,00 zł.

- Sezonowa wymiana opon — wykonywana zwykle dwa razy w roku (w przykładzie 120,00 zł za wymianę, czyli łącznie 240,00 zł rocznie).

- Amortyzacja / utrata wartości — w ujęciu planistycznym traktowana jako koszt niezależny od bieżącej intensywności użytkowania (odzwierciedla spadek wartości auta w czasie).

W ramach kosztów stałych można wyróżniać koszty bezwzględnie stałe oraz skokowo stałe (pozycje, które nie zmieniają się w trakcie okresu, ale mogą się pojawić lub „przeskoczyć” przy spełnieniu warunku interwału, np. kolejny przegląd lub kolejna sezonowa wymiana).

Koszty zmienne samochodu — składniki rosnące wraz z jazdą

Koszty zmienne rosną wraz z tym, ile faktycznie jeździsz. Da się je powiązać z aktywnością auta, bo wynikają głównie z zużycia na trasie: dla samochodów spalinowych jest to paliwo, a dla elektrycznych energia elektryczna. W zależności od scenariusza tempo zmiany może być różne: mogą rosnąć mniej więcej proporcjonalnie do przebiegu albo szybciej (gdy rośnie zużycie na km), albo wolniej.

- Paliwo (spalinowe) — koszt zależy od spalania i ceny jednostkowej. W opisanym podejściu do kalkulacji kosztu na kilometr najpierw przelicza się zużycie na koszt, a dopiero potem skaluje to do rocznego dystansu.

- Energia elektryczna (elektryczne) — koszt „tankowania” zamienia się w koszt ładowania; podstawą jest zużycie oraz cena energii.

- Zużycie jako łącznik do porównań — aby porównać auta, sprowadza się paliwo/energię do wspólnej jednostki, czyli do kosztu przejazdu 1 km, zestawiając zużycie (spalanie/zużycie energii) z ceną.

W takim ujęciu wskazuje się składniki, które „podążają” za przebiegiem. Różnice między samochodami wynikają m.in. z rodzaju auta, wieku, przebiegu, pojemności silnika, miejsca zamieszkania i stylu jazdy, a rodzaj napędu zmienia strukturę kosztów (spalinowy vs. hybrydowy vs. elektryczny).

| Składnik kosztu zmiennego | Z czego wynika zależność od jazdy | Jak go ująć w porównaniu „na km” |

|---|---|---|

| Paliwo | Im większy przebieg, tym większe łączne zużycie paliwa | Spalanie przeliczone na koszt jednostkowy i skalowanie do dystansu |

| Energia elektryczna | Im większy przebieg, tym większe łączne zużycie energii | Zużycie energii przeliczone na koszt jednostkowy i skalowanie do dystansu |

Jak wiek auta i rodzaj napędu wpływają na amortyzację i koszt na kilometr

Amortyzacja, czyli spadek wartości auta, jest kosztem posiadania: w praktyce bywa ujmowana jako różnica między ceną zakupu a kwotą możliwą do odzyskania przy sprzedaży. Skala tego kosztu może rosnąć wraz z wiekiem pojazdu i wpływa na to, jak duża część kosztu całkowitego przypada na każdy przejechany kilometr.

Tempo spadku wartości nie jest stałe w czasie. Dla nowych aut typowo obserwuje się szybkie ubytki: ok. 10–15% w momencie pierwszego wyjazdu z salonu, po ok. 3 latach ok. 40–50%, a po 5 latach nawet ok. 60–70%. W przypadku aut używanych (zwykle 3–5 lat) spadek bywa wolniejszy: w ujęciu rocznym rzędu ok. 8–12%. Starsze niż 10 lat zwykle tracą wartość wolniej, ale rośnie ryzyko kosztownych napraw, co również oddziałuje na całkowity koszt utrzymania.

Jeśli auto jest rozliczane w logice „na kilometr”, amortyzacja może zmieniać swój udział w koszcie wraz z przebiegiem. Przykładowo w ujęciu amortyzacji liniowej dla samochodów dostawczych wskazywano, że stanowi ona koszt zmienny — czyli taki, którego udział w kosztach eksploatacyjnych może rosnąć wraz z tym, jak dużo się jeździ. W praktyce przy wyższych przebiegach większa część kosztu na km wynika z połączenia zużycia eksploatacyjnego i ubytku wartości.

Rodzaj napędu wpływa na strukturę kosztów utrzymania. Auta spalinowe, hybrydowe i elektryczne różnią się nie tylko tym, ile wydajesz na energię, ale też tym, jakie kategorie kosztów stają się dla Ciebie kluczowe: w przypadku spalinowych dominującą pozycją jest paliwo, a w elektrycznych — energia elektryczna. Przy porównywaniu kosztu przejazdu 1 km w różnych konfiguracjach (wiek + napęd) wynik może się różnić: wiek i amortyzacja oddziałują na ubytek wartości, a napęd zmienia strukturę pozostałych kosztów eksploatacyjnych.

Jak policzyć miesięczny i roczny koszt utrzymania oraz koszt zmienny na kilometr

Aby policzyć miesięczny i roczny koszt utrzymania oraz koszt zmienny na kilometr, rozbij wydatki na dwie grupy, a potem zsumuj je i przelicz na czas lub dystans.

-

Wydzielenie kosztów stałych i zmiennych.

- Koszty stałe (KS) pojawiają się niezależnie od tego, jak dużo jeździsz (np. ubezpieczenia, sezonowa wymiana opon, przegląd rejestracyjny, wymiana oleju/filtrów/płynów).

- Koszty zmienne (KZ) rosną wraz z użytkowaniem (w praktyce przede wszystkim paliwo/energia oraz wydatki serwisowe i eksploatacyjne zależne od intensywności jazdy).

-

Zsumowanie do kosztu całkowitego.

Koszt całkowity w ujęciu rocznym to:

KC = KZ + KS. -

Przeliczenie na jednostkę przebiegu (1 km).

Przeciętny koszt na 1 km liczysz, dzieląc roczne koszty przez liczbę kilometrów rocznie:- AFC = FC / Q (dla kosztu stałego),

- AVC = VC / Q (dla kosztu zmiennego),

gdzie Q to liczba kilometrów w roku, a FC/VC to odpowiednio koszty stałe/zmienne w skali roku.

-

Przeliczenie na miesiąc.

W budżecie miesięcznym roczny koszt dzieli się przez 12.

Przykład przeliczenia (roczny koszt → koszt na kilometr):

| Element | Wartość |

|---|---|

| Roczny koszt utrzymania (KC) | 13 669 zł |

| Liczba kilometrów w roku (Q) | 20 000 km |

| Koszt na kilometr (KC / Q) | 0,68 zł/km |

- Największy wpływ na wynik ma założenie o przebiegu (Q): koszty stałe „dzielą się” na km, a koszty zmienne rosną wraz z użytkowaniem.

- Leasing długoterminowy może wyrównywać miesięczne wydatki związane z utrzymaniem samochodu.

Najnowsze komentarze